蓝色光标利润爆雷!创始股东成功把公司卖掉了

来源 | 国际投行研究报告

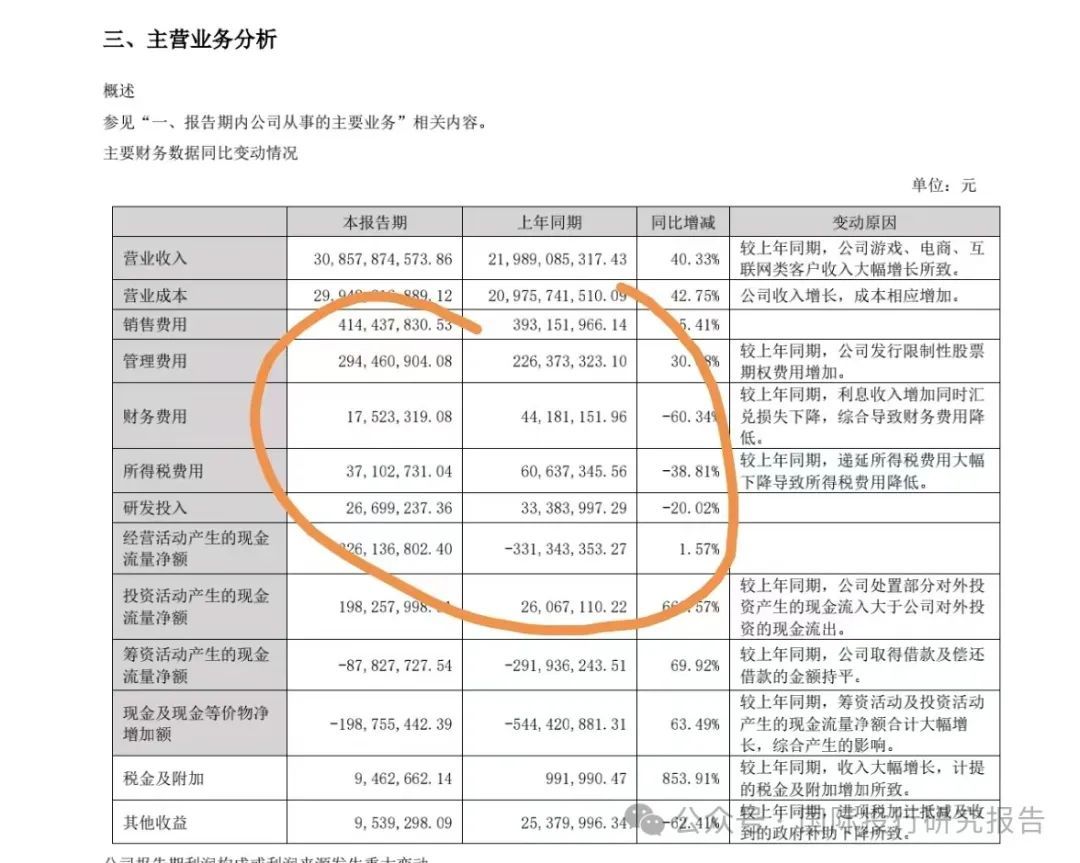

8月29日晚间,蓝色光标发布2024年半年度报告。报告显示,蓝色光标上半年实现营业收入308.58亿元,同比增长40.33%,看起来很牛逼雷爆的样子。but.....

1 、作为公关公司的老大,蓝色光标知道给你看漂亮的308.58 亿收入增长40.33%的牛逼样子,但把利润为 1.83 亿,比去年同期大跌 35.74%的丑的部分隐藏起来了。什么意思呢,就是蓝色光标的上半年只是虚胖了,说好听的就是增收不增利。其实就是收入雷爆利润爆雷。

2 、年报显示,蓝色光标的增长主要是海外给 meta和 google 代理 的广告收入大了(国内我都看不到这2 个东东),所以并不是蓝色光标强大了,而是 meta和 google 在中国吸金多了。蓝色光标的出海广告毛利率为 1.6%,搬砖 100 亿也就是 1.6 亿毛利,这种业务......而其国内的业务毛利为7.5%。

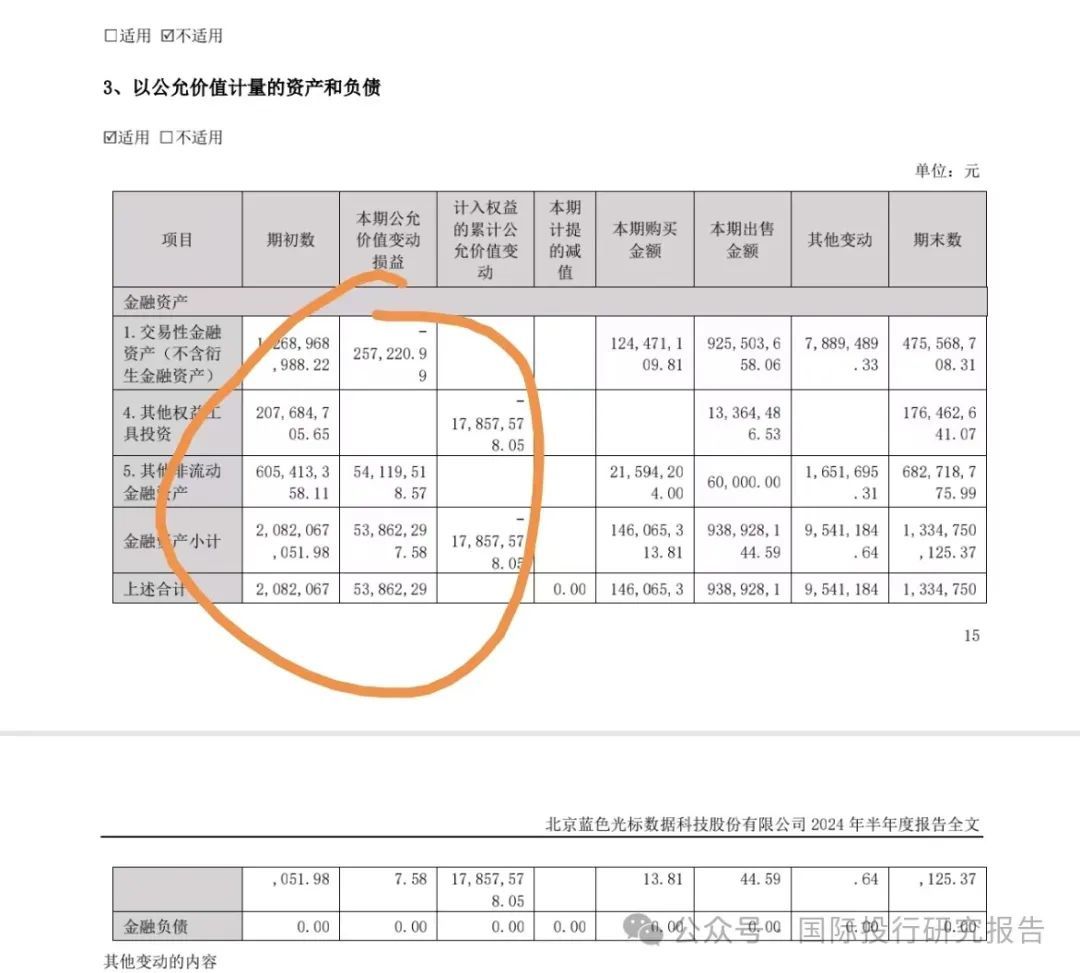

3、其实公司 1.83 亿利润也是虚的。因为其中主要的一笔收入是 5386 万是“公允价值变动损益”,占利润的 24.7%。公司有 4.4 亿市值股票,本期公允价值变动损益为-5443,057元,公司还有 14亿的基金,本期公允价值变动损益为-13883286 元。这个投资,如果是A 股可能就是高手了。

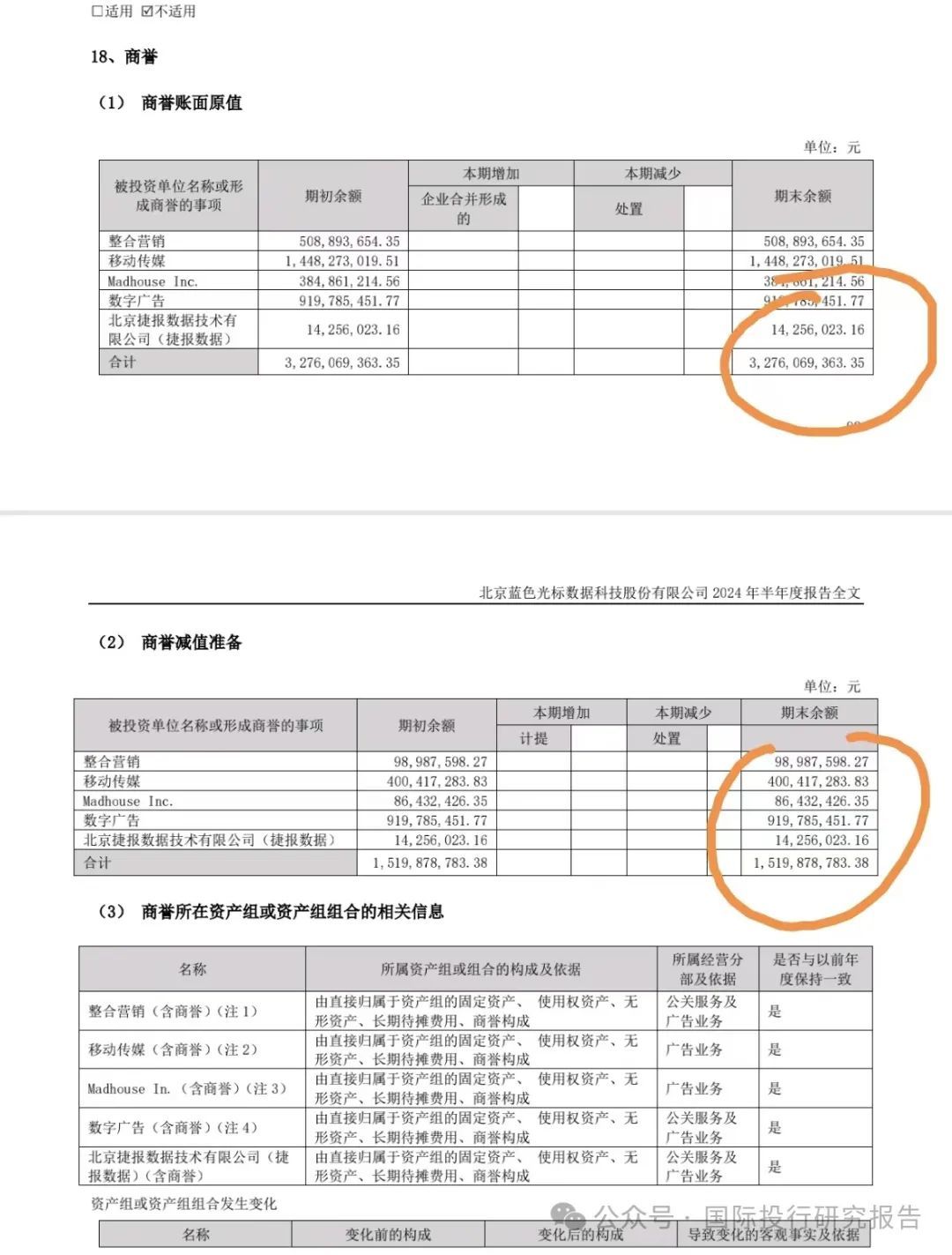

4 、公司的利润只有 1.83 亿,但蓝色光标还面临各种计提,半年报显示,海南航空的1.67 亿仲裁赢了但没收回。另外,蓝色光标的成长史就是并购史,留下了32.76亿商誉,其中 15.19 亿已经被列出为“商誉减值准备”。

5 、公开信息显示,蓝色光标上市以来 9 次融资 75.19 亿,13 次派现10.04 亿,也就是说从市场纯搞了 65 亿发展公关产业。而目前蓝色光标的市值为 129 亿,65 亿存支付宝现在大概也差不多。

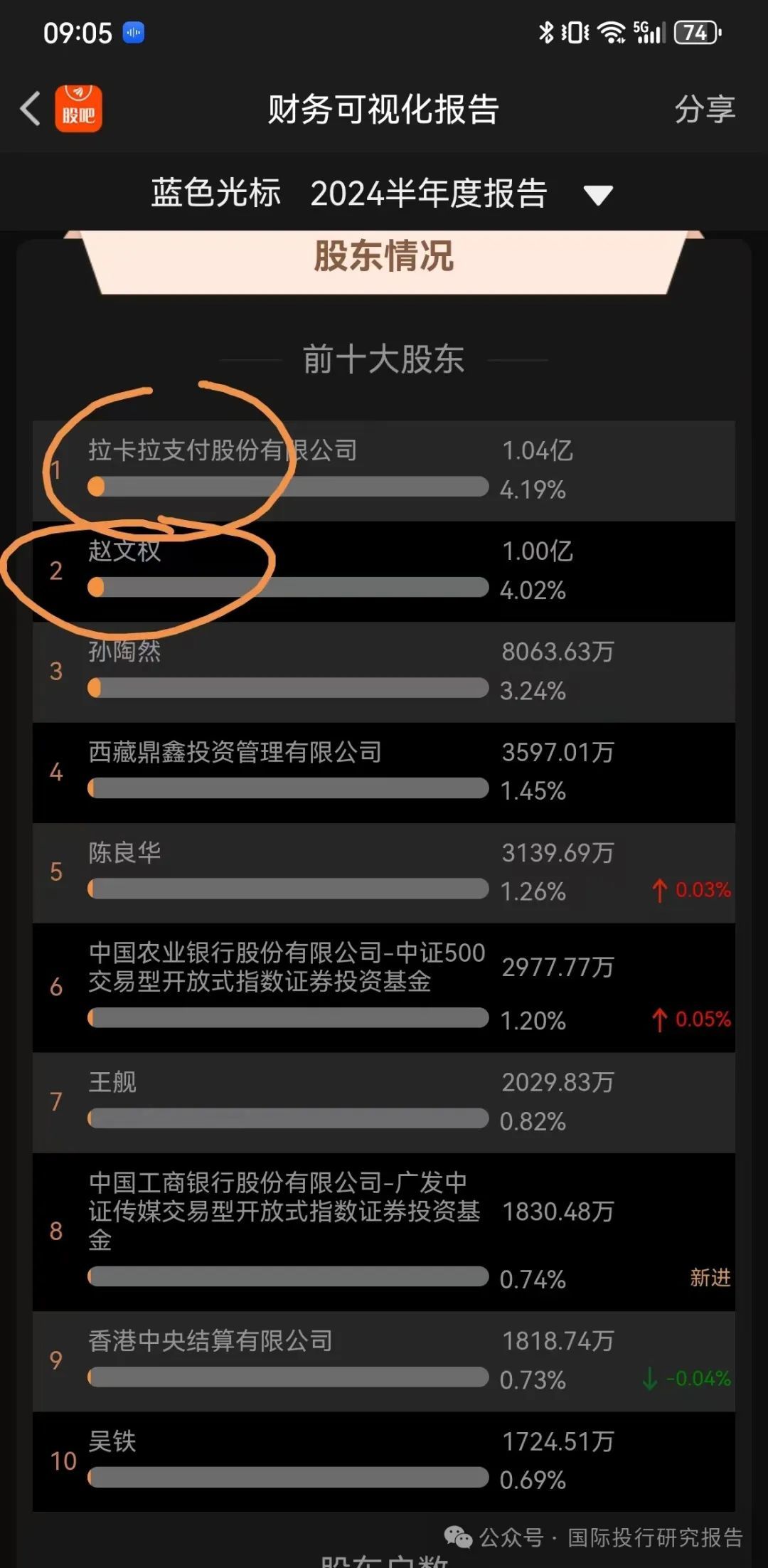

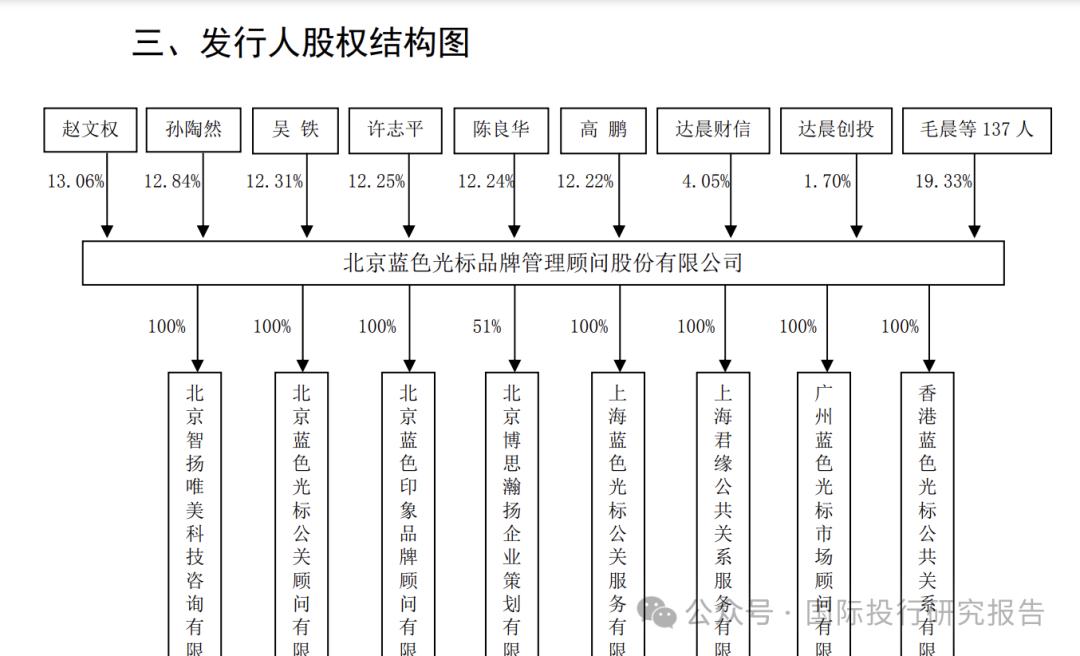

6 、蓝色光标不赚钱不影响大果冻吃香喝辣。公开信息显示,赵文权等创始人的股份已经都低于 5%.蓝色光标的 IPO 说明书显示,公司股东赵文权、孙陶然、吴铁、许志平、陈良华合计持有公司 37,612,865 股股份,占公司本次发行前总股本的 62.69%,其中,赵文权占 13.06%,孙陶然占 12.84%,吴铁占 12.31%、许志平占 12.25%、陈良华占 12.24%。其他还有高鹏占 12.22%,达晨财信占 4.05%、达晨创投占 1.70%,毛晨等 137 人占 19.33%。

7 、蓝色光标中报最新数据可以对比,赵文权 4.02%(13.06%),孙陶然3.24%( 12.84%),吴铁0%( 12.31%)、许志平0%( 12.25%)、陈良华1.26%( 12.24%)。数据之下,一切情怀都是假货,这些当时的创始股东都已经基本把股份卖给了股民套现,自己成了富豪吃香喝辣。

8 、THIS IS CHINESE STOCK。成就了某些人吃香喝辣,也不影响赌民关灯吃面。最后留下一个烂摊子,蓝色光标股价基本向下 45 度,17.2 万股民关灯吃面。

收入算雷爆 利润算爆雷

//

创始股东已经把股票卖给股民

//

上市以来融资 75.19 亿分红 10.04 亿

//

利润来源主是金融资产估值

//

1.75亿基本 是坏账

//

32.76 亿商誉悬顶

//

为 meta 和 google 搬砖无利